- カプコンの

価値創造 - 中長期の成長戦略

- 価値創造の現場

- ESGによる

価値創造活動 - 財務分析

財務・ESGハイライト現在

財務ハイライト

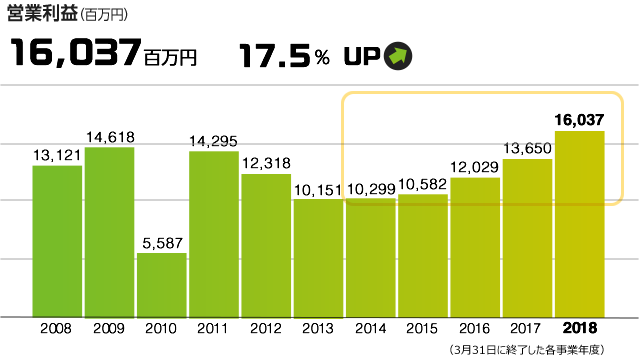

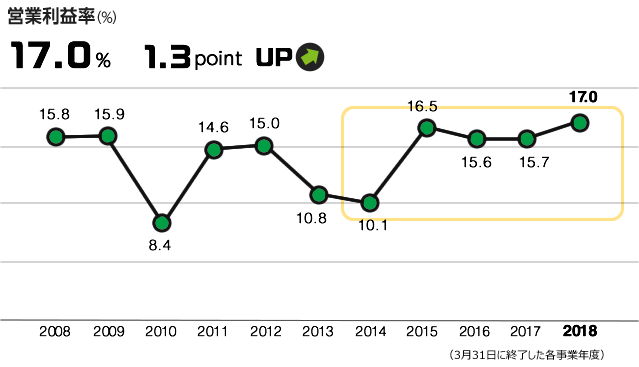

営業利益は2004年3月期の構造改革により、2009年3月期までは順調に増加しました。2010年3月期は大型タイトルの発売延期や海外向けの一部タイトルの計画未達等により一時的に減益となりました。2011年3月期は開発投資の効率化を目指した収益構造の改革を進め、2013年3月期からは市場の急激な変化に対応すべく、ダウンロード戦略の強化や内作への移行による事業再編を進めました。この結果、2014年3月期までは改革途上のため営業利益および営業利益率とも伸び悩みましたが、2014年3月期以降はコンシューマビジネスやアミューズメント機器事業の伸長により5期連続の営業増益を達成。特に2018年3月期は、『モンスターハンター:ワールド』のヒットにより過去最高益となり、営業利益率も改善しました。

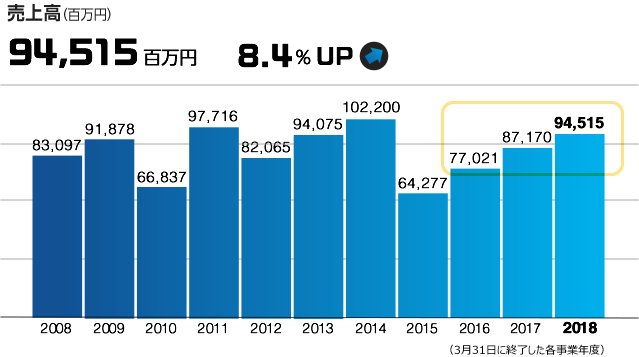

2010年3月期および2012年3月期はタイトルの発売延期等により減収となりましたが、その後コンシューマの構造改革を進めた結果、2014年3月期に初の売上高1,000億円を達成しました。2015年3月期はパチスロ機の発表延期等により大幅な減収となりましたが、2016年3月期以降はコンシューマで大型タイトルを安定して投入したことで3期連続の増収となりました。

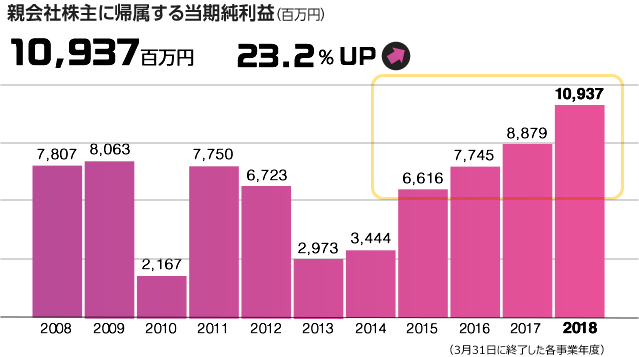

2010年、2013年、2014年の各3月期は、主に(1)アミューズメント機器事業の低収益構造の抜本的な見直し、(2)コンシューマビジネスのDLC強化に伴う開発体制の変更、(3)モバイルコンテンツビジネスの運営力の強化に伴う開発組織の統合による事業再編損や事業構造改善費用などを特別損失として計上したことで低調に推移しました。2015年3月期以降は、開発組織の改革成果が顕在化し始めたことにより、5期連続の増益となりました。

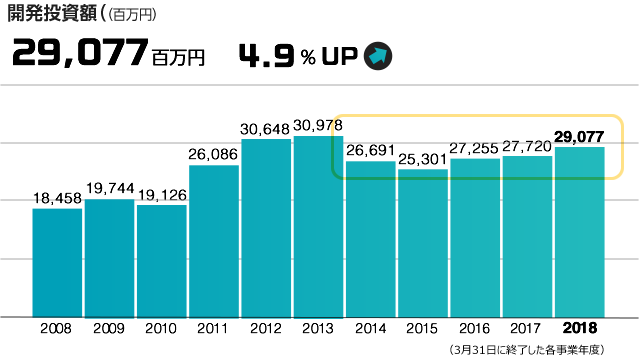

当社は、独創的で斬新なコンテンツの創出が、企業成長の源泉であると考えており、年間開発投資額の8割以上をデジタルコンテンツ事業に充てています。コンシューマ分野では近年、ハードの高性能化に伴い開発費が増加傾向にありますが、人員稼働率の向上により開発を効率化しています。ラインナップ拡充のため、2008年3月期以降増加傾向にあり、今後も300億円前後で推移する見通しです。

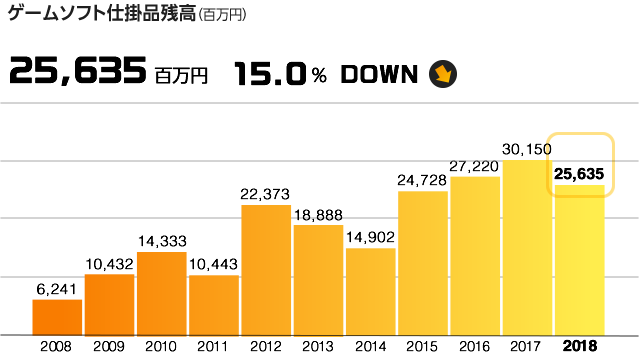

ゲーム機の高性能化に伴い、ゲームソフト仕掛品は増加傾向にあります。2011年3月期および2014年3月期は、大型タイトルの発売等により減少しました。2015年3月期以降は、ラインナップの拡充および新世代機の発売により再び増加に転じています。2018年3月期は『モンスターハンター:ワールド』の発売に加え、一部不採算タイトルの評価見直しにより減少しました。

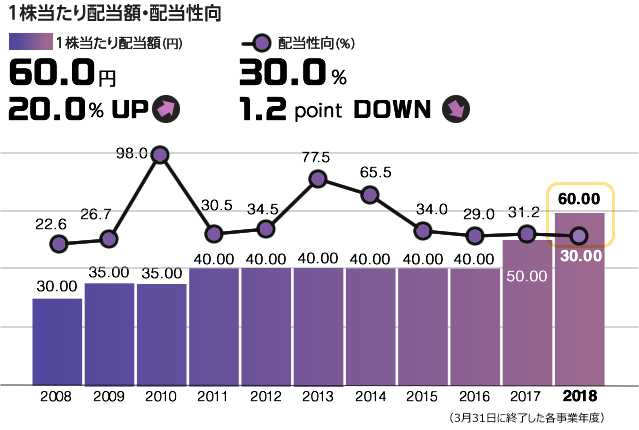

当社は、2016年3月期まで安定配当の継続を基本方針としつつ、2009年3月期および2011年3月期は業績向上に伴い段階的に5円ずつ増配しました。2017年3月期からは、「連結配当性向30%を基本方針として、かつ安定配当に努めること」に変更しました。この結果、2018年3月期の1株当たり年間配当額は60円と、上場以来28年連続配当に加え、過去最高の配当額となりました。

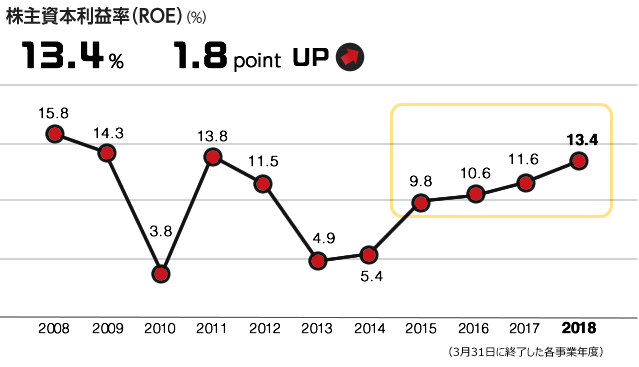

2007年3月期から2009年3月期は、純資産額が増大したものの、当期純利益の安定成長によりROEは14%前後で推移しました。2010年、2013年、2014年の各3月期は、事業再編損や事業構造改善費用など特別損失の計上による当期純利益の減少のため、数値が低下しています。2015年3月期以降は特別損失の解消や収益性の向上に伴う増益によりROEも再び改善傾向にあります。

PDF版ダウンロード

-

カプコンの価値創造 (PDF:3.09MB/14ページ)